DGII regula uso de comprobantes fiscales especiales

|

Getting your Trinity Audio player ready...

|

La Dirección General de Impuestos Internos (DGII) emitió la Norma General 05-19 sobre Tipos de Comprobantes Fiscales Especiales con el objetivo de regular su uso y asegurar el cumplimiento tributario.

La institución informó que están sujetos a las disposiciones de la norma los contribuyentes que, por la naturaleza del sector o de las actividades empresariales o profesionales que realicen, están autorizados a emitir comprobantes fiscales especiales.

La norma establece los siguientes comprobantes: Comprobante para Regímenes Especiales, Comprobante Gubernamental, Comprobante de Registro Único de Ingresos, Comprobante de Compras, Comprobante Fiscal Electrónico (e-CF), Comprobante para Gastos Menores, Comprobante para Pagos al Exterior y el Comprobante para Exportaciones.

La entidad explicó que, según lo dispuesto en el artículo 5 del Decreto 254-06, “en aquellos casos en que, por la naturaleza de los sectores o las actividades empresariales o profesionales, la DGII lo haya autorizado, con la finalidad de evitar perturbaciones en el desarrollo de las actividades económicas en cuestión, se podrán utilizar documentos especiales como comprobantes fiscales”.

La Norma 05-19 en su Artículo 9 dispone la creación de los Comprobantes para Pagos al Exterior, definiéndolo como aquellos emitidos por concepto de pago de rentas gravadas de fuente dominicana a personas físicas o jurídicas no residentes fiscales obligadas a realizar la retención total del Impuesto sobre la Renta, de conformidad a los artículos 297 y 305 del Código Tributario.

Asimismo, se crean los Comprobantes para Exportaciones, que se definen como aquellos comprobantes fiscales para reportar ventas de bienes fuera del territorio nacional utilizados por los exportadores nacionales, empresas de zonas francas y Zonas Francas Comerciales.

En relación al Comprobante Fiscal Electrónico (e-CF), la institución señala que en el artículo 11 de la referida norma lo define como “aquel documento electrónico firmado digitalmente que acredita la transferencia de bienes, entrega en uso o la prestación de servicios, debiendo cumplir siempre con los requisitos establecidos en el Decreto núm. 254-06”.

La norma establece que el e-CF deberá estar firmado con un certificado digital de persona física y cumplirá la misma función que los comprobantes fiscales establecidos.

Recalcó que este tipo de comprobante especial solo podrá ser utilizado por los contribuyentes que previamente hayan sido autorizados por la DGII.

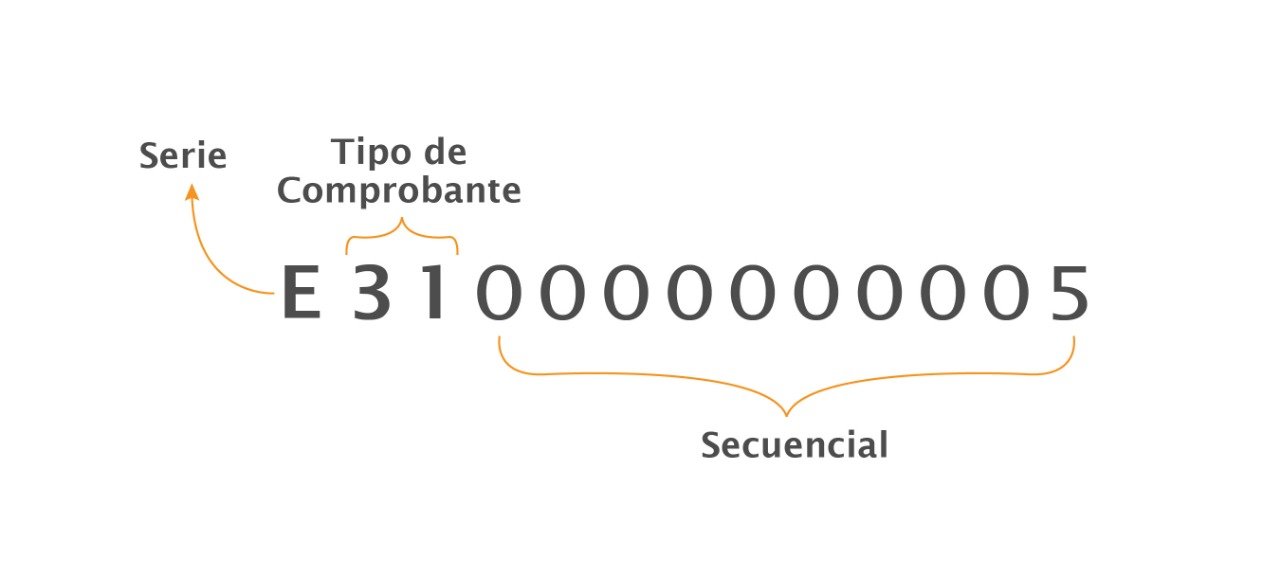

Estructura del e-CF

La Dirección General de Impuestos Internos informó que a raíz de las disposiciones de la Norma General 05-2019, se crea la estructura del Número de Comprobante Fiscal Electrónico (e-CF), de la siguiente manera:

Explicó que la letra “E” indica la serie, los próximos 2 dígitos especifican el tipo de comprobante y los últimos 10 dígitos corresponden a la secuencia, para un total de 13 caracteres.

Puntualizó que esta nueva estructura solo es aplicable para los comprobantes electrónicos.

El comunicado señala que los tipos de Comprobantes Fiscales Electrónicos son: Factura de Crédito Fiscal Electrónica, Factura de Consumo Electrónica, Nota de Débito Electrónica, Nota de Crédito Electrónica, Compras Electrónico, Gastos Menores Electrónico, Regímenes Especiales Electrónico, Gubernamental Electrónico.